菅政権の「2050年カーボンニュートラル宣言」から、

国内でも「サプライチェーン排出量 の削減」への流れが急速に強まっています。

「サプライチェーン排出量 の削減」に取り組む前には、まず

必要があります。

しかしながら、サプライチェーン排出量の計算方法に関する資料は解説部分が多く、

理解しにくい部分も多数あります。

「じっくり理解しながら読んでいる時間がない」

そんな方も多いのではないでしょうか?

この記事では、算定範囲などが少し複雑な

「サプライチェーン排出量の計算方法」について

重要なポイントを絞って、具体的な計算方法を分かりやすく説明していきます。

本記事で「サプライチェーン排出量の計算方法」の大枠をご理解いただいたうえで、

実際の算定の際には、より細かな留意点なども書かれている、環境省の資料を参照しながら算定して頂ければ幸いです。

省エネにあまり詳しくない方にも分かりやすい記事をお届けするため、

あらゆる専門用語に解説を付けています。どうぞお役立てください。

目次

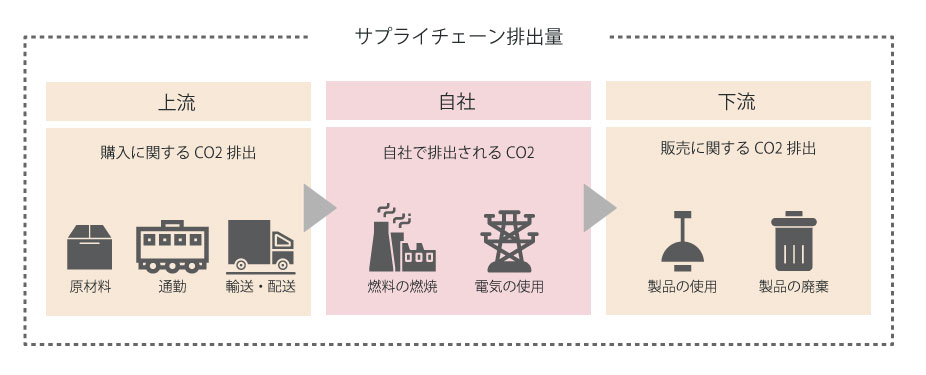

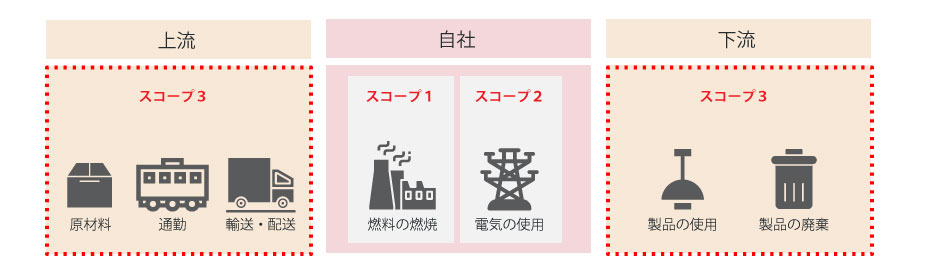

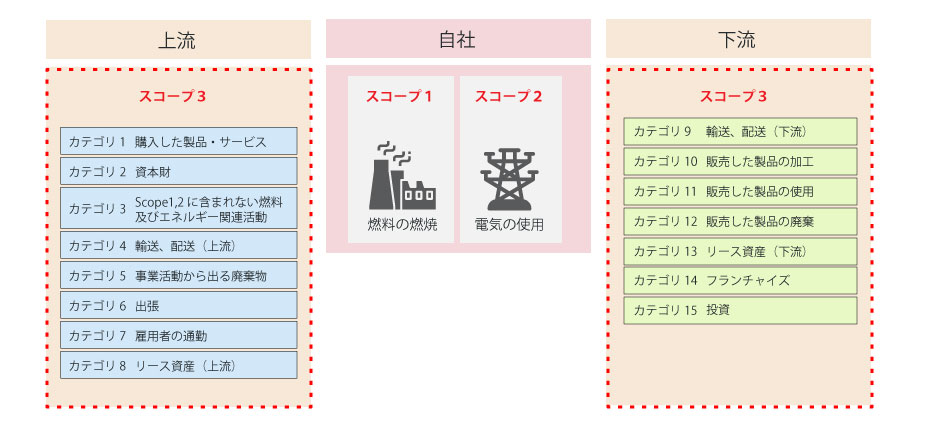

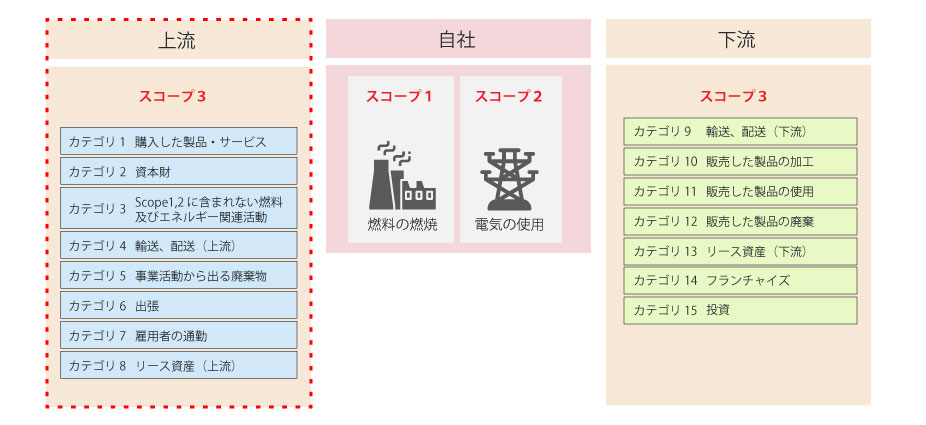

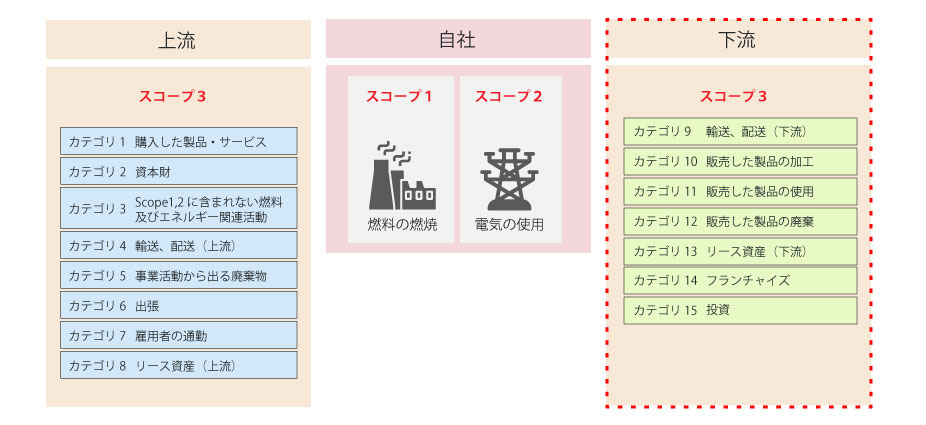

サプライチェーン排出量とは?

まずは「サプライチェーン排出量」についてのおさらいです。

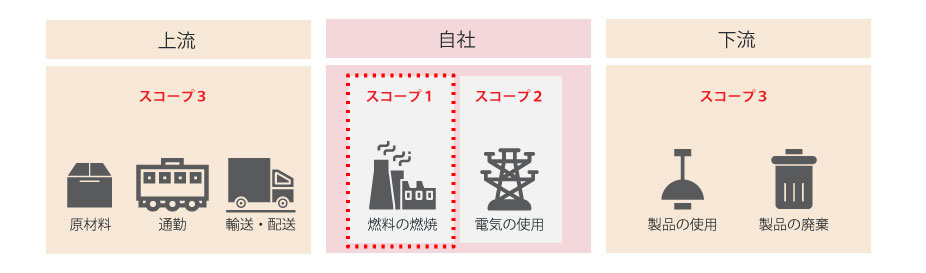

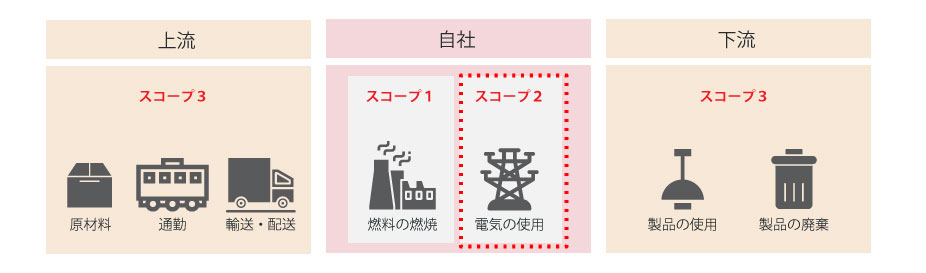

「サプライチェーン排出量」とは、図のように

・上流となる材料の購入や輸送における排出、

・下流における販売した製品の排出も含めた、温室効果ガス排出量

のことを指します。

なぜ「サプライチェーン排出量」で考える?

「サプライヤー排出量」は「自社排出量」の「4倍」

「サプライヤー排出量(取引先等の排出量)」は「自社排出量」の「4倍にのぼる」と報告されており、

全世界的にCO2削減を実現するためには、自社だけでなく「サプライチェーン全体でのCO2削減」にも目を向ける必要性があるのです。

「サプライチェーン排出量」は「国際的な基準」

「サプライチェーン排出量」は「国際的な基準」として、国際機関「GHGプロトコルイニシアチブ」で基準が定められています。

世界共通の基準で算定されることで、各国共通、または国を越えた事業においても同じ基準で評価されるようになります。

外部への情報共有にそのまま使用できる

「サプライチェーン排出量」は、世界共通の基準である為、企業の外部への共有にもそのまま使用することができる点も、大きな利点です。

「サプライチェーン排出量」について詳しくはこちら

「サプライチェーン排出量」について詳しくは、

下記の記事で詳しく解説していますので、ご参照ください。

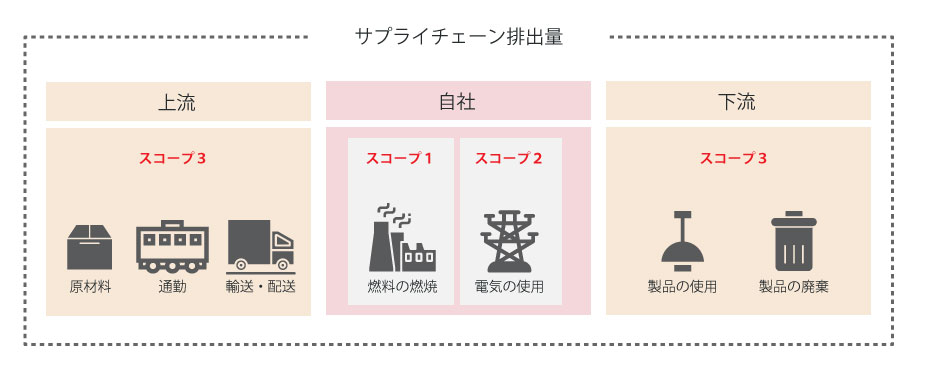

排出量の計算は「スコープの合算」

「サプライチェーン排出量」は、下図のように「スコープ1,スコープ2,スコープ3」に分類されます。

そして、下記のように「スコープ1,スコープ2,スコープ3」を合算することで計算されます。

「サプライチェーン排出量」を算出する場合、

まず「スコープ1,スコープ2,スコープ3」をそれぞれ計算することになりますが、

その「スコープ1,スコープ2,スコープ3」はそれぞれ計算式が異なる点に注意が必要です。

請求書からCO2排出量を見える化するサービスも

とここまでで「排出量を算出する」というと、

かなり大変な作業のように思われている方もいらっしゃるかもしれません。

この段階で諦めてしまう方は少ないとは思いますが、便利なサービスを先にお伝えしておきます。

自社で一から算定するのではなく、燃料や電気料金の請求書からCO2排出量を算出し、見える化はじめ様々なサポートをしてくれるサービスもあります。

こうしたサービスを活用すれば、自社で算定するよりも労力をかけずに済みますので参考にしてみてください。

e-dash「CO2排出量削減への取組みを総合的にサポートするサービスプラットフォーム」

このようなツールを使用する為にも、サプライチェーン排出量の基礎知識は必要になりますので、本記事で計算方法について把握しておいて頂ければと思います。

スコープ1の計算方法

それでは「スコープ1」から、順番に計算方法を解説して行きます。

「算定・報告・公表制度」の計算方法を参照する

「スコープ1」「スコープ2」の計算方法は、「算定・報告・公表制度」の計算方法を参照するように、環境省の基本ガイドラインにも記載されています。

その為、本記事内でも「算定・報告・公表制度」の計算方法を元にご紹介いたします。

参考:環境省「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン」

参考:環境省「温室効果ガス総排出量算定方法ガイドライン」

「スコープ1」の算定範囲は、業種ごとに多岐にわたる

スコープ1における温室効果ガスは、業種によって多岐にわたります。

そのすべてを本記事でご紹介すると、かえって全体が理解しにくくなってしまいますので

特に幅広い業種が該当する「燃料の燃焼に伴うCO2排出量」の計算方法を解説します。

それ以外の温室効果ガスや、業種によって必要となる算出についても

ご紹介する「燃料の燃焼に伴うCO2排出量」の計算方法の考え方を理解できれば

理解しやすいかと思います。

本記事を読んだ上で、他の温室効果ガスや業種によっては必要な算定については、下記の環境省の資料をご確認ください。

スコープ1(燃料の燃焼に伴うCO2排出量)の計算方法

「スコープ1(燃料の燃焼に伴うCO2排出量)の」の排出量は、

上記のようにまず「1.発熱量」を算出し、そこから「2.CO2排出量」を算出します。

※これを燃料ごとに算出し、それを合算したものが「スコープ1(燃料の燃焼に伴うCO2排出量)の」の排出量になります。

それでは順番に、各数値の意味と把握方法を解説して行きます。

1.発熱量を(燃料ごとに)算出する

まず初めに「発熱量」を燃料ごとに算出します。

1-1.「使用量」を燃料ごとに確認する

各燃料の請求書などに記載されてる「使用量」を確認します。

1-2.「単位発熱量」を確認する

次に「単位発熱量」を確認します。

「単位発熱量」とは?

「単位発熱量」とは、例えば1kgの燃料が燃焼した時にどれほどの「発熱量」が発生するかを示した係数です。

1L (ガソリンの使用量) × 34.6 MJ/L(単位発熱量)= 34.6 MJ (発熱量)

例のように、燃料の使用量から、発生する熱量を求める為に使用される係数です。

「単位発熱量」は、燃料ごとに数値はもちろん、単位も変わってきます。

下記にご紹介する「単位発熱量」は、環境省から公開されている値ではありますが

あくまで「全国の平均値」になっています。

・単位発熱量のばらつきが多い固定燃料は購入時に把握する

上記が可能の場合には、こちらを使用したほうが

より正確な算定結果が得られます。

単位発熱量一覧

実際の「単位発熱量」は下記のようになっています。

地球温暖化対策推進法施行令第3条第1項に定められた各種燃料

| 燃料の種類 | 単位発熱量 |

|---|---|

| 一般炭 | 25.7 MJ/kg |

| ガソリン | 34.6 MJ/L |

| ジェット燃料油 | 36.7 MJ/L |

| 灯油 | 36.7 MJ/L |

| 軽油 | 37.7 MJ/L |

| A 重油 | 39.1 MJ/L |

| B 重油又は C 重油 | 41.9 MJ/L |

| 液化石油ガス(LPG) | 50.8 MJ/kg |

| 液化天然ガス(LNG) | 54.6 MJ/kg |

| 都市ガス | 44.8 MJ/Nm3 |

上記以外の各種燃料

| 燃料の種類 | 単位発熱量 |

|---|---|

| 原料炭 | 29.0 MJ/kg |

| 無煙炭 | 26.9 MJ/kg |

| コークス | 29.4 MJ/kg |

| 石油コークス | 29.9 MJ/kg |

| コールタール | 37.3 MJ/kg |

| 石油アスファルト | 40.9 MJ/kg |

| コンデンセート(NGL) | 35.3 MJ/L |

| 原油 | 38.2 MJ/L |

| ナフサ | 33.6 MJ/L |

| 石油系炭化水素ガス | 44.9 MJ/Nm3 |

| 天然ガス(国産) | 43.5 MJ/Nm3 |

| コークス炉ガス | 21.1 MJ/Nm3 |

| 高炉ガス | 3.41 MJ/Nm3 |

| 転炉ガス | 8.41 MJ/Nm3 |

| 練豆炭 | 23.9 MJ/kg |

1-3.「発熱量」を燃料ごとに計算する

1-1、1-2で確認した「使用量」「単位発熱量」を掛け合わせれば、

燃料ごとに「発熱量」が計算できます。

2.CO2排出量を(燃料ごとに)算出する

次に、1で計算した各燃料の「発熱量」から、燃料ごとの「CO2排出量」を計算します。

2-1.「炭素排出係数」を燃料ごとに確認する

「炭素排出係数」とは?

発熱量に対して、炭素が排出される量を算出する為の係数です。

使用する燃料によって、排出される炭素の量も異なります。

1 MJ (発熱量) × 0.0183 kg-C/MJ(炭素排出係数)= 0.0183 kg-C (炭素排出量)

ここで注意が必要なのは「炭素排出量であって」「CO2排出量ではない」という点です。

CO2排出量は、この「炭素排出量」に「CO2重量比」を掛け合わせて算出します。

(詳しくは後程解説します)

「炭素排出係数」一覧

地球温暖化対策推進法施行令第3条第1項に定められた各種燃料

| 燃料の種類 | 炭素排出係数 |

|---|---|

| 一般炭 | 0.0247 kg-C/MJ |

| ガソリン | 0.0183 kg-C/MJ |

| ジェット燃料油 | 0.0183 kg-C/MJ |

| 灯油 | 0.0185 kg-C/MJ |

| 軽油 | 0.0187 kg-C/MJ |

| A 重油 | 0.0189 kg-C/MJ |

| B 重油又は C 重油 | 0.0195 kg-C/MJ |

| 液化石油ガス(LPG) | 0.0161 kg-C/MJ |

| 液化天然ガス(LNG) | 0.0135 kg-C/MJ |

| 都市ガス | 0.0136 kg-C/MJ |

上記以外の各種燃料

| 燃料の種類 | 炭素排出係数 |

|---|---|

| 原料炭 | 0.0245 kg-C/MJ |

| 無煙炭 | 0.0255 kg-C/MJ |

| コークス | 0.0294 kg-C/MJ |

| 石油コークス | 0.0254 kg-C/MJ |

| コールタール | 0.0209 kg-C/MJ |

| 石油アスファルト | 0.0208 kg-C/MJ |

| コンデンセート(NGL) | 0.0184 kg-C/MJ |

| 原油 | 0.0187 kg-C/MJ |

| ナフサ | 0.0182 kg-C/MJ |

| 石油系炭化水素ガス | 0.0142 kg-C/MJ |

| 天然ガス(国産) | 0.0139 kg-C/MJ |

| コークス炉ガス | 0.0110 kg-C/MJ |

| 高炉ガス | 0.0263 kg-C/MJ |

| 転炉ガス | 0.0384 kg-C/MJ |

| 練豆炭 | 0.02592 kg-C/MJ |

2-2.「CO2重量比」とは?

2-1で算出された「炭素排出量」から「CO2排出量」を算出するために、

「CO2重量比」を掛け合わせる必要があります。

「CO2重量比」は燃料の種類に関わらず「44/12」という固定の値になります。

「CO2重量比」とは?

炭素原子1個に対する、二酸化炭素分子1個の重量の比です。

炭素原子1個の原子量が「12」に対して、

二酸化炭素の原子量は「44 [C(C=12) + O2(O=16×2)]」であるため

CO2排出量を算出する上では、

炭素の量を元に二酸化炭素の量を算出するために「44/12」を掛けています。

2-3.「CO2排出量」を燃料ごとに計算する

1、2-1、2-2で確認した「発熱量」「炭素排出係数」「CO2重量比」を掛け合わせれば、

燃料ごとに「CO2排出量」が計算できます。

3.燃料ごとのCO2排出量を合算

2までに算出した、燃料ごとの「CO2排出量」を合算することで「スコープ1(燃料の燃焼に伴うCO2排出量)」を算出することができます。

他のスコープ1の算定方法

前述のように、スコープ1 の排出量は、上記の「燃料の燃焼に伴うCO2排出量」以外にも

業種によっては他の温室効果ガスの算定が必要だったり、

その業種特有の排出量を算定する必要があります。

詳しくは、下記の環境省の資料でご確認ください。

スコープ2の計算方法

次に「スコープ2」の計算方法を解説して行きます。

スコープ2は「電気のCO2排出量」「熱のCO2排出量」「電気・熱のCO2供給量」を求め、

それらを元に計算します。

それでは「電気のCO2排出量」から順番に算出方法を見て行きましょう。

Ⅰ「電気のCO2排出量」を算出する

「スコープ1」では「燃料ごとに」発熱量からCO2排出量を算出していましたが、

「スコープ2の電気での排出量」は「電気の供給元ごとに」算出します。

例えば、工場は東京電力から電気を購入しており

事務所棟は新電力会社から電気を購入している場合、

「東京電力」と「新電力会社」それぞれについて「電気の供給元ごとに」算出します。

1.電気の供給元ごとの「CO2排出量」を算出

1-1.電気の使用量を確認する

電気の使用量を請求書などで確認します。

この際、複数の電力会社と契約している場合には合算せずにそれぞれ把握しておきましょう。

1-2.「CO2排出係数」を確認する

各供給元ごとの「CO2排出係数」を確認しましょう。

前述のように「CO2排出係数」は電気の供給元ごとに値が異なります。

こちらは、環境省で毎年最新情報に更新された「CO2排出係数」が公開されていますので

こちらを参考にしてください。

「前年度の値」を使用する

上記の排出係数は、算定する年の「前年度の値」を使用します。

もし電気事業者から本年度の排出係数が発表されていた場合にも

「上記の環境省が公開している前年度の排出係数」を使用します。

算定する年度と係数に注意

算定する際には、算定する年度の前年度の排出係数を使用するようにしましょう。

例えば、平成30年度の自社のCO2排出量を算定する場合、

最新版の令和3年度の係数を参考にするのではなく、平成29年度の係数を元に算定します。

ここは誤解しやすいので注意が必要です。

係数一覧に記載が無い場合

上記の「電気事業者別排出係数一覧」に、電気の供給元のデータが無い場合には

電力会社に確認して、実測値に基づいて適切な係数を確認します。

それも難しい場合

実測等に基づいた係数を確認するのが難しい場合には「代替値」を用います。

「代替値」は、上記の「電気事業者別排出係数一覧」の各年度資料の一番下に記載されています。

1-3.「CO2排出量」を電気の供給元ごとに算出する

1-1、1-2で確認した「電気使用量」と「CO2排出量」を元に

電気の供給元ごとの「CO2排出量」を計算します。

2.電気の供給元ごとの「CO2排出量」を合算する

電気の供給元ごとの「CO2排出量」を合算すると、スコープ2 における電気のCO2排出量が算出できます。

Ⅱ「熱のCO2排出量」を算出する

電気同様に、社外から供給されている熱のCO2排出量を算定します。

「熱」とは「蒸気、温水、冷水」を自社内で創らずに

他社などから供給されている場合に用います。

算出の流れは、電気とほぼ同じです。

但し、電気は供給元ごとに算出していましたが、熱に関しては「熱の種類ごと」に計算し、最後に合算する点に注意が必要です。

1.熱の種類ごとに「CO2排出量」を算出

1-1.熱の使用量を確認する

熱の使用量も、請求書などから確認します。

「スコープ1」のようにそれぞれ別で計算するのですが、

「産業用蒸気」と「産業用蒸気以外(蒸気、温水、冷水)」の2種類になります。

「産業用蒸気以外(蒸気、温水、冷水)」は、それぞれの使用量を合算します。

1-2.CO2排出係数を確認する

CO2排出係数は、下記の通りです。

| 熱の種類 | CO2排出係数 |

|---|---|

| 産業用蒸気 | 0.060 tCO2/GJ |

| 蒸気(産業用のものは除く。)、温水、冷水 | 0.057 tCO2/GJ |

2.種類ごとのCO2排出量を合算する

こうして、熱のCO2排出量が求められます。

Ⅲ「他人に供給した」電気と熱のCO2排出量を算出する

これまでは「他社から供給された」電気と熱の計算方法をご紹介しました。

その逆に「他人に供給した」電気と熱も計算します。

「他人に供給した電気と熱」は、最後に スコープ2 全体から引き算します。

(但し、「スコープ1」で自社から排出される排出量にも含まれます。)

例えば、自社のボイラーで創っている蒸気を、近隣の他社に提供している場合

自社で温室効果ガスを排出しているので、「スコープ1」にも算定されますが、

「他社に提供している熱」として、スコープ2 で引き算する形になります。

こちらは、Ⅰ~Ⅱにご紹介した「他社から供給された」電気と熱と同じように計算します。

Ⅰ~Ⅲを元に「スコープ2」の排出量を算出する

Ⅰ~Ⅲを元に下記の式に当てはめると「スコープ2」の排出量が算出できます。

実際に計算する際にはこちらをご確認ください。

参照元:環境省「温室効果ガス総排出量算定方法ガイドライン」P19

「スコープ3」計算方法の基礎知識

「スコープ3」の算定は難しい?

「スコープ3」は社外での排出になる為、

と考える方も多いかと思います。

しかし取引の物量や金額で算出できる「簡易的な算定方法」でも算定は可能で

環境省からも推奨されています。

詳しくは後述しますが、まずはこの「簡易的な算定方法」から始めてみましょう。

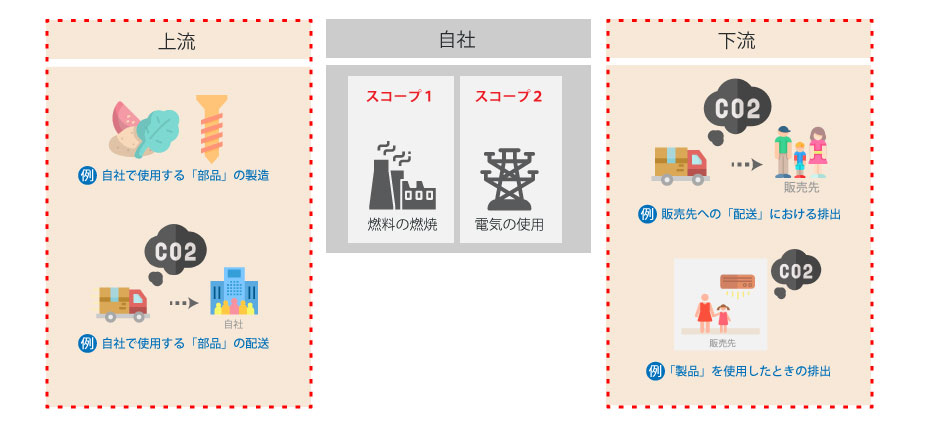

「スコープ3」は「上流」と「下流」に分類される

具体的な計算方法の説明に入る前に、

まず「スコープ3」についておさらいしておきましょう。

「スコープ3」は「上流」と「下流」に分類されます。

上流と下流は、以下のように考えると理解しやすいと思います。

下流:自社が販売した先で排出される温室効果ガス

さらに「15のカテゴリ」に分類される

「スコープ3」は更に15のカテゴリに分類され、

カテゴリ1~8は上流、カテゴリ9~15は下流に分類されます。

この各カテゴリをそれぞれの計算式で計算し、

最後に合算することで「スコープ3」の排出量が算出できます。

「スコープ3」算定の「基本式」

「スコープ3」は、カテゴリごとに計算式が異なるのですが、

計算方法の基本的な考え方は同じです。

そこでまず「スコープ3」を計算する際の「基本式」を理解しておきましょう。

「活動量」とは?

基本式に使用される「活動量」とは、CO2排出量を算定する為に、

物量や金額などの「その事業活動の活動量」を把握する為の数値です。

その部品の「重量」または「金額」を活動量として、

「排出原単位(後述)」を掛け合わせることで、排出量が算出できます。

配送において「使用した燃料の量」を活動量として、

「排出原単位(後述)」を掛け合わせることで、排出量が算出できます。

この「活動量」は、カテゴリごとに異なって来ます。

「排出原単位」とは?

「排出原単位」とは「活動量」を元に、CO2がどれほど排出されるのかを計算する為の数値です。

分かりやすく言えば「スコープ1」や「スコープ2」でご紹介した

「炭素排出係数」のようなものだと考えて頂ければ分かりやすいです。

こちらも各カテゴリや、各活動量によって数値が異なって来ます。

スコープ3 の計算式は、「活動量」と「排出原単位」を掛け合わせることで算出できます。

「排出原単位」は環境省から発行されている「排出原単位データベース」に記載されています。

この方法は「簡易的な算定方法」

ご紹介した方法は、前述のように「あくまで簡易的な算定方法」です。

上記の式に用いられる「排出係数」は、業界の平均値などを参照したものであり

実際の排出量とは異なる可能性があります。

なぜ「簡易的な算定方法」を用いる?

実測値を元に、取引先などに情報提供を依頼して スコープ3 を算定する場合

算定の労力・コストの増大も懸念されることから、

まず「全体像を把握する為の方法」として、環境省から推奨されています。

御社の目的にもよりますが、まずは「全体像の把握」の為に、

簡易的な算定方法で始めてみると良いでしょう。

そしてそこから、特に排出の多いカテゴリを実測値を元に算定し

削減方法を模索していくという方法が効率的です。

排出原単位データベースについて

排出原単位は、環境省が公開している「排出原単位データベース」で確認することができます。

参照元:環境省「排出原単位データベース」<2021年3月リリース>(Excel)

必要な「活動量」の単位は、排出原単位データベースに合わせて計算します。

(例:kgではなくt等)

この活動量の単位については、各カテゴリの計算式のイラスト中でも排出原単位データベースに合わせて記載していますので、ご参照ください。

また、排出原単位データベースはExcelファイルとなっており、

そのカテゴリの排出原単位がどのシートに書かれているのか分かりにくいカテゴリもあります。

本記事では、各カテゴリの排出原単位がどのシートのどこに書かれているかも記載しておきますので、お役立てください。

その為、別のカテゴリを解説に交える場合には

カテゴリ12「販売した製品の廃棄」

このように、緑太字で該当カテゴリへのリンクを設けています。

関連性が高いカテゴリについて内容を思い出せなくなった際には、そちらから辿って頂ければ幸いです。

スコープ3 上流(カテゴリ1~8)の計算方法

まず初めに、スコープ3の中でも上流に当たるカテゴリ1~8からご紹介して行きます。

上流に当たるのは、

カテゴリ1「購入した製品・サービス」

カテゴリ1の計算式

カテゴリ1では、2つの算定方法がありますが、

「調達量(重量)」で算定したほうが正確な排出量を算定できます。

排出原単位

カテゴリ1の排出原単位は、排出原単位データベースのシート「5産連表DB」に記載されています。

金額ベースの排出原単位は、F列の「生産者価格ベース」を参照します。

※金額ベースの排出原単位は購入者価格ベースもありますので要注意です。

参照元:環境省「排出原単位データベース」<2021年3月リリース>(Excel)

リサイクルされた原材料を使用する場合

リサイクルされた原材料を使用する場合には、リサイクルまでのフローを全て把握するのは困難です。

その場合、原材料を使用する側であることカテゴリ1「購入した製品・サービス」と、

提供する側のカテゴリ5「事業から出る廃棄物」

またはカテゴリ12「販売した製品の廃棄」でそれぞれ計上します。

こちらの分類方法は、カテゴリ5「事業から出る廃棄物」の中で詳しく紹介します。

実際に計算する際にはこちらをご確認ください。

サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.3) P:Ⅱ-8

カテゴリ2「自社の資本財の建設・製造に伴う排出」

「資本財」とは?

財務会計上、固定資産として扱われるものがこのカテゴリ2に該当する資本財となります。

社屋などの建物や、大型の製造機器などが該当します。

カテゴリ2の計算式

カテゴリ2の計算においては、活動量は年間投資金額を用います。

建設や製造が「複数年に渡る」場合

複数年に渡って建設や製造されている場合には、最終年にまとめて計上します。

排出原単位

カテゴリ2の排出原単位は、排出原単位データベースのシート「6資本財」に記載されています。

参照元:環境省「排出原単位データベース」<2021年3月リリース>(Excel)

中古の資本財

中古の資本財を購入した場合には、ケースバイケースで明確な算定方法は定められていません。

算定方法を検討する必要があります。

以下に考えられるケースを例として紹介しておきます。

・新規取得時と同様に計上(ダブルカウントが発生)

・使用期間を加味して、元の持ち主が算定していた排出量の購入後の分を計上

実際に計算する際にはこちらをご確認ください。

サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.3) P:Ⅱ-11

カテゴリ3「スコープ1,2に含まれない燃料及びエネルギー活動」

カテゴリ3の計算式

使用した電気量や上記の熱量、燃料の物量を活動量として使用します。

「スコープ1,2」で確認した「燃料の調達量」を使用

「スコープ1」「スコープ2」で確認した「燃料の調達量」をそのまま使用できます。

排出原単位

電気・蒸気の排出原単位

カテゴリ3の排出原単位の内、電気・蒸気については、排出原単位データベースのシート「7電気・熱」に記載されています。

参考:環境省「排出原単位データベース」<2021年3月リリース>(Excel)

電気・蒸気以外の排出原単位

対して、電気・蒸気以外の排出原単位は「排出原単位データベース」には直接記載されていません。

「排出原単位データベース」内にもリンクの記載がありますが、

LCIデータベースIDEAv2(サプライチェーン温室効果ガス排出量算定用)で確認することができます。

(使用には申請が必要です)

参考:一般社団法人サステナブル経営推進機構「LCIデータベースIDEAv2(サプライチェーン温室効果ガス排出量算定用)」

実際に計算する際にはこちらをご確認ください。

サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.3) P:Ⅱ-14

カテゴリ4「輸送、配送(上流)」

カテゴリ4は、算定範囲や計算方法が複雑ですので、少し細かく解説して行きます。

カテゴリ4の算定範囲

図のように、一見下流になりそうなものが該当するなど、算定範囲には注意が必要です。

下流の一部も含まれる

特に注意しなくてはならないのは「下流の一部も含まれる」点です。

「自社配送」は対象外

スコープ3 のカテゴリ4の対象になるのは「他社配送のみ」です。

自社配送は、使用する燃料に応じて「スコープ1」「スコープ2」で算定します。

上流の範囲は「一次サプライヤーから自社まで」

資源採取から 一次サプライヤー までの配送による排出は含まれません。

仲介業者や倉庫を介した場合

仲介業者や倉庫を介した場合にも、図のように「一次サプライヤー から自社まで」すべての他社配送が対象になります。

下流が対象になるのは自社が「荷主」の場合

下流がカテゴリ4の対象になるのは「自社が荷主」の他社配送の場合です。

日本では、販売先への配送でも販売元が 荷主 になるケースが多い為、下流でも対象になることが多くなります。

荷主とは、一般的には「荷物の持ち主」「発送人」を指します。

荷主の定義は曖昧な部分がありましたが、資源エネルギー庁が

「輸送契約を行った者」と定義を定めています。

「送る側」「受け取る側」問わず、

「輸送契約を行った者」が荷主となります。

荷主の定義について詳しくは、下記の資源エネルギー庁の資料をご覧ください。

参考:資源エネルギー庁「荷主及び準荷主の定義について」

カテゴリ4の計算式

カテゴリ4「輸送、配送(上流)」の計算方法には「燃料法」「燃費法」「トンキロ法」の3つの計算方法があります。

算定の前に…「按分」に注意

具体的な計算方法の解説に入る前に「排出量の按分」について

注意が必要ですので、確認しておきましょう。

排出量の「按分」の考え方

例えば、輸送トラックの貨物内が全て自社貨物の場合には、図のようになります。

この場合には非常に分かりやすいのですが、

他社の貨物も一緒に積んでいる場合には、下記のように「按分」する必要があります。

積載率(積載している自社貨物の割合)は、下記の式で求めることが出来ます。

このように、自社貨物の積載量が50%の場合には、

総排出量の50%にあたる「50 t-CO2」の排出量になるわけです。

このように、輸送における排出量を計算する際に他社の貨物と混載している場合には

積載率によって、排出量を「按分」する必要が出てきます。

さらにトラック全体の積載率も加味する必要がある

さらにトラック全体の積載率も加味する必要があったり、

他社貨物を途中で降ろした場合等、複雑な計算が必要になる事もあります。

「燃料法と燃費法」は運送業者から按分したデータを貰う

ですが「燃料法と燃費法」においては、

運送業者から按分したデータを貰うので、自社で按分する必要はありません。

ただし「トンキロ法」では自社で按分する必要があります。

自社で計算する必要はない(運送会社から按分したデータを貰う)

運送会社から按分したデータを元に、自社で計算する

ここでは「計算上、按分する必要がある」ことだけ押さえておきましょう。

「燃料法」での計算方法

それではまず「燃費法」から、計算方法を確認して行きましょう。

燃料法では、運送手段に関わらず「使用した燃料」に排出原単位を掛け合わせて算出します。

こんな時は「燃料法」

・精度を重要視する場合

・貸切便、共同輸配送の場合

最も精度が高いのが「燃料法」

ご紹介する3つの計算方法の中で、最も精度が高いのが「燃料法」です。

車両の燃料使用量が把握できる場合にはこの計算方法が使用できます。

「燃料ごと」に計算して、合算

「燃料法」では、ガソリン、軽油、電気など、燃料ごとに上記式で計算して合算します。

後述する「燃費法」や「トンキロ法」では、

車種毎や輸送毎で計算する必要がある為、燃料使用量さえ把握できていれば

計算方法は、燃料法が最もシンプルです。

燃料使用量は物流業者から入手する

前述の算定範囲でもご説明したように、カテゴリ4に該当するのは「他社配送」であり

燃料使用量を、荷主 が自分で把握するのは困難です。

また前述のように積載している貨物が自社のものだけでない場合には、

按分する必要があり、詳細なデータが必要になります。

「燃料法」では、

物流業者から「按分された結果」としての「燃料使用量」または「CO2排出量」を入手します。

つまり、実際には自社で按分する必要が無いケースが一般的です。

燃料法の排出原単位

燃料法の排出原単位は「排出原単位データベース」のシート「2輸送【燃料法】」G列に記載されています。

参考:環境省「排出原単位データベース」<2021年3月リリース>(Excel)

「燃費法」での計算方法

燃費法で計算する場合には、各輸送手段の燃費と輸送距離に排出原単位を掛け合わせて計算します。

こんな時は「燃費法」

・共同輸配送、一般混載 の場合

・ハイブリッド車等、低燃費車活用の効果を検証したい場合

特に低燃費車両を導入した配送業者に依頼する等、

削減効果を検証する場合には「燃料法」でも削減量は分かりますが

より内訳が分かりやすいのは「燃費法」です。

「車種ごと」に計算して、合算

排出原単位データベースには、各燃料と最大積載量ごとに燃費が記載されています。

そのそれぞれで上記式で計算し、合算します。

必要なデータは物流業者から入手する

・車種ごとの輸送距離

・積載率

「燃料法」と同じく、按分もされたデータを物流業者から入手します。

燃費法の排出原単位

燃費法の燃費と排出原単位は「排出原単位データベース」のシート「2輸送【燃費法】」に記載されています。

(燃費はD,E列、原単位はH列に記載されています)

参考:環境省「排出原単位データベース」<2021年3月リリース>(Excel)

注意:CNG車やハイブリッド車について

前述と矛盾してしまいますが、

燃費法では、CNG車(ガスを燃料とした車両)やハイブリッド車の燃費に関して

まだ検討中の為、排出原単位データベースに記載されていません。

業界の設定値などから、別途参考にする必要があります。

トンキロ法での計算方法

図のように、トンキロ法では「トラック」と「鉄道、船舶、航空」それぞれで

計算方法が異なります。

「トンキロ法」は最も簡易的な算定方法

「トンキロ法」は、ご紹介する算定方法の中では、最も簡易的な算定方法です。

こんな時は「トンキロ法」

・積載率の向上による削減効果を検証したい場合

・共同輸配送、一般混載 の場合

「輸送トンキロ」の計算方法

トンキロ法で使用する「輸送トンキロ」は、図のように「貨物重量」と「輸送距離」を掛け合わせることで算出します。

●注意:輸送距離の合計と荷物の重量の合計を掛け合わせてはいけない

輸送トンキロを計算する際、よくある間違いは

というミスです。

輸送トンキロを算出する際には、合算ではなく各輸送毎に求める必要があります。

誤って合算で求めてしまうと、膨大な排出量になってしまいます。

●各種データの把握方法

輸送トンキロを計算する為に必要な「貨物物量」「輸送距離」は、実測値を用いるのが望ましいですが

難しい場合には、下記の方法でも算定は可能です。

・最大積載量

・最大積載量×平均積載率

・輸送計画距離(発着地点間の距離)

・輸送みなし距離(都道府県庁所在地間の距離)

「トンキロ法」での按分方法

混載などで按分が必要な場合には、トンキロ法では

「輸送トンキロ」で按分します。

イラストのように「自社の輸送トンキロ」の「全体の輸送トンキロ」に占める割合を計算し

「按分した輸送トンキロ」を計算します。

「自社の輸送トンキロ」は自社で把握し、

「全体の輸送トンキロ」は物流業者から入手します。

トンキロ法の排出原単位

トンキロ法の排出原単位は「排出原単位データベース」のシート「2輸送【トンキロ法】」に記載されています。

「排出原単位」は、Q列に記載されています。

参考:環境省「排出原単位データベース」<2021年3月リリース>(Excel)

実際に計算する際にはこちらをご確認ください。

サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.3) P:Ⅱ-16

カテゴリ5「事業から出る廃棄物」

カテゴリ5の算定範囲

カテゴリ5の算定範囲は、以下のようになっています。

「廃棄物の処理やリサイクル」に該当する流れの中でも、

カテゴリ5以外(「スコープ1」「スコープ2」やカテゴリ1「購入した製品・サービス」に該当するものもありますので、注意が必要です。

他社を介したリサイクル

他社を介してリサイクルし、自社で使用するものはカテゴリ1「購入した製品・サービス」に該当します。

他社のリサイクル商品

他社でリサイクルによって作られた製品・部品もカテゴリ1「購入した製品・サービス」に該当します。

自社内でリサイクルした場合

有価物は対象外

有価物(売れるもの)は対象外になります。

輸送は任意算定範囲

廃棄における輸送は、任意になっていますので含めても含めなくても良いです。

カテゴリ5の計算式

続いて計算式を見て行きましょう。

カテゴリ5の計算式は上記のようになります。

「焼却・埋立処理」の排出原単位

リサイクルに関する排出原単位は、シート「9廃棄物【種類別】」に記載されています。

輸送を含める場合、含めない場合それぞれの排出原単位が記載されています。

参考:環境省「排出原単位データベース」<2021年3月リリース>(Excel)

「リサイクル」の排出原単位

リサイクルに関する排出原単位は、シート「8廃棄物【種類・処理方法別】」の92行目から記載されています。

輸送を含める場合、含めない場合それぞれの排出原単位が記載されています。

実際に計算する際にはこちらをご確認ください。

サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.3) P:Ⅱ-21

カテゴリ6「出張」

「出張」というと「自社における排出」と思われがちですが、

「スコープ3」に該当します。

カテゴリ6の算定範囲

カテゴリ6「出張」の算定範囲には、下記のポイントに注意が必要です。

「従業員」の対象

「従業員」の対象については下記の点に注意が必要です。

・報告する年の前年4月1日時点で1か月を超える期間を定めて使用されている者が対象

・グループ会社の場合、連結事業者の従業員も含む

・フランチャイズの従業員は対象外だが、対象にすることもできる

カテゴリ6の計算式

出張における排出の計算式は、以下のようになっています。

上記のように「出張費用から算出する方法」と「従業員数から算出する方法」があります。

より正確性が高いのは「出張費用から算出する方法」です。

カテゴリ6の排出原単位

各排出原単位は、下記に記載されています。

・「宿泊における排出量」の原単位→シート「12宿泊」

・ 「従業員数からの算出」の原単位→シート「13従業員」

参考:環境省「排出原単位データベース」<2021年3月リリース>(Excel)

実際に計算する際にはこちらをご確認ください。

サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.3) P:Ⅱ-24

カテゴリ7「雇用者の通勤」

カテゴリ7の算定範囲

カテゴリ7の算定範囲においては、下記の点に注意が必要です。

カテゴリ7の計算方法

カテゴリ7の計算方法は、上記のようになります。

テレワーク従事者のCO2排出量の計算方法

通勤者や従業員数からのCO2排出量の計算方法は、

スコープ3の基本式に沿ったものなので分かりやすいと思いますが、

テレワーク従事者のCO2排出量の計算方法に関しては、

分かりやすく言えば「スコープ1」「スコープ2」の計算方法をテレワーク従事者ひとりひとりで計算することになります。

テレワーク従事者のCO2排出量については、任意になりますが

計算方法はご紹介しておきます。

通勤支給額からの計算の方が精度が高い

カテゴリ6「出張」と同じく、通勤支給額からの計算の方が精度が高くなります。

カテゴリ7の排出原単位

各排出原単位は、下記に記載されています。

・ 「従業員数からの算出」の原単位→シート「14従業員【勤務日数】」

参考:環境省「排出原単位データベース」<2021年3月リリース>(Excel)

実際に計算する際にはこちらをご確認ください。

サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.3) P:Ⅱ-26

カテゴリ8「リース資産(上流)」

カテゴリ8の算定範囲

カテゴリ8「リース資産(上流)」の算定範囲では、下記の点に注意が必要です。

算定・報告・公表制度で報告しているものはスコープ1,2

算定・報告・公表制度 では、自社が利用するリース資産の排出は全て算定対象となっています。

その為、算定・報告・公表制度 で算定対象としているリース資産については「スコープ1」「スコープ2」で算定します。

車など短期リースの資産は要判断

車など短期リースで、算定・報告・公表制度 で対象にしていない資産については、

「借り手側」と「貸し手側」でダブルカウントが生じないように確認して

「スコープ1」「スコープ2」に算定するか?このカテゴリ8「リース資産(上流)」に算定するかを判断する必要があります。

「借り手側」と「貸し手側」の算定基準

このダブルカウントを避ける為には、下記の図のように基準を考えておくと良いです。

リース資産の種類

リース資産は、大きく「ファイナンス/資本リース」と「オペレーティングリース」に分類されます。

・借り手側が運用することができ、リスクの責任や利益の権利を持つ資産。

・財務会計上では借り手側が全面的に保有する資産とみなされ、

貸借対照表に記載される資産。

・借り手側がリスクの責任や利益の権利を持たない資産。

・ファイナンス/資本リース以外のリースが該当。

「財務支配力」と「経営支配力」

また、判断基準として「財務支配力」と「経営支配力」それぞれの視点によっても

排出量がどこに分類されるかが異なって来ます。

その資産に対して、財務方針及び経営方針を決定する力のこと。

その資産に自らの経営方針を導入する権限のこと。

このいずれの視点を用いるかは、貸し手側とすり合わせておく必要があります。

「借り手側」側から見た算定基準

このように、リース資産の分類だけでなく、「財務支配力」と「経営支配力」のどちらに視点を置くかによっても、リース資産の排出量をどこに分類するかが変わってきます。

カテゴリ8の計算方法

カテゴリ8の計算方法は3種類あります。

算定方法1. リース資産ごとにエネルギー種別の消費量が把握できる場合

こちらは、「スコープ1」「スコープ2」同様に、リース資産に対して計算します。

3種類の中では、最も精度が高い計算方法です。

算定方法2. エネルギー種別の消費割合が把握できない場合

リース資産ごとのエネルギー消費量は分かるが、

そのエネルギーの内訳(電気がどのくらい、ガスがどのくらいといった比率)が分からない場合には、こちらの計算方法を用います。

エネルギー種別に加重平均した排出原単位

エネルギー種別に加重平均した排出原単位は、シート「15建物【エネルギー】」に記載されています。

参考:環境省「排出原単位データベース」<2021年3月リリース>(Excel)

算定方法3. 「床面積」から算出(建物の場合)

算定方法1,2が不可能な場合、建物に関しては床面積から排出原単位を用いて計算することもできます。

「床面積」から算出する際の排出原単位

各排出原単位は、シート「16建物【面積】」に記載されています。

参考:環境省「排出原単位データベース」<2021年3月リリース>(Excel)

実際に計算する際にはこちらをご確認ください。

サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.3) P:Ⅱ-28

スコープ3 下流(カテゴリ9~15)の計算方法

次に、スコープ3の中でも下流に当たるカテゴリ9~15をご紹介して行きます。

カテゴリ9「輸送、配送(下流)」

カテゴリ9の算定範囲

こちらはカテゴリ4「輸送、配送(上流)」と同様、算定範囲に注意が必要です。

自社の業態によって異なりますので、ひとつひとつ見て行きましょう。

1.自社が材料・部品生産工場を有する場合

自社が部品生産工場などで、販売先の工場で加工し、最終製品購入者に輸送される場合には

上図のような算定範囲になります。

他社輸送(荷主も他社)の販売先への輸送が対象

・且つ販売先への輸送

が算定対象になります。

カテゴリ4「輸送、配送(上流)」でも解説したように、

となります。

販売先から最終製品購入者への輸送は「任意算定範囲」

販売先から最終製品購入者への輸送は「任意算定範囲」になりますので、算定範囲に入れても入れなくても問題ありません。

2.自社が最終製品の製造・加工工場を有する場合

自社がで最終商品を製造している場合には、上図のような算定範囲になります。

自社から販売先、最終製品購入者への輸送

自社から販売先、最終製品購入者への輸送においては、

「他社輸送で荷主も他社」のものが算定対象になります。

それ以外は「1.自社が材料・部品生産工場を有する場合」同様に

「スコープ1」「スコープ2」やカテゴリ4「輸送、配送(上流)」で算定します。

販売先での排出も算定対象

「1.自社が材料・部品生産工場を有する場合」と異なる点として

販売先での排出も算定対象になることに注意が必要です。

販売先から最終製品購入者への輸送

「1.自社が材料・部品生産工場を有する場合」では任意とされていましたが、

こちらは「算定対象」になります。

3.自社が販売店を有する場合

自社が販売店を有している場合には、上図のような算定範囲になります。

他社配送(荷主も他社)が算定対象

上記2例と比べ、算定対象はシンプルです。

他社配送(荷主 も他社)が算定対象となります。

最終購入者が店舗に移動する際の排出も「任意」算定対象

2.自社が最終製品の製造・加工工場を有する場合

3.自社が販売店を有する場合

上記の中で、最終購入者に直接販売する場合、

最終購入者が店舗に移動する際に排出される排出量も、任意で算定対象にすることができます。

カテゴリ9の計算方法

輸送の計算方法

カテゴリ9の輸送の計算方法は、カテゴリ4「輸送、配送(上流)」と同じ計算方法になります。

詳細は省略いたしますので、詳しくはカテゴリ4「輸送、配送(上流)」をご参照ください。

販売店での排出の計算方法

前述のように、自社が最終製品の製造・加工工場を有する場合には、

販売店における排出量も算定対象になります。

他社販売店の排出情報を得る形になります。

実際に計算する際にはこちらをご確認ください。

サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.3) P:Ⅱ-31

カテゴリ10「販売した製品の加工」

カテゴリ10の算定範囲

カテゴリ10「販売した製品の加工」の場合、自社が製造した製品がどのような最終製品に使用されているかが把握しにくいケースもあります。

その際には十分な根拠を示せば、算定対象から除外することもできます。

但し、除外できるかどうかは下記の基準を参考にして考える必要があります。

除外できないケース

2.サプライチェーン における他の事業者の排出削減に貢献する製品

3.自社のリスク開示に影響を与える場合

4.主な ステークホルダー から要求があった場合

5.元々アウトソーシングだった事業活動

カテゴリ10の計算方法

カテゴリ10の排出量は、上記のように「中間商品の販売量」を元に、排出原単位を掛け合わせて計算します。

カテゴリ10の排出原単位

カテゴリ10の排出原単位は、排出原単位データベースには直接記載されておらず、

環境省から公開されている「算定・報告・公表制度における算定方法・排出係数一覧」を参考にします。

参考:環境省「算定・報告・公表制度における算定方法・排出係数一覧」

実際に計算する際にはこちらをご確認ください。

サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.3) P:Ⅱ-37

カテゴリ11「販売した製品の使用」

カテゴリ11の算定範囲

カテゴリ11は、直接CO2を排出する「直接使用段階排出」と

間接的にCO2を排出する「間接使用段階排出」に分類されます。

「直接使用段階排出」とは?

製品そのものが温室効果ガスを排出する場合、その排出量のこと指します。

・家電製品等、製品使用時における電気・燃料・熱の使用に伴うCO2排出量

・エアコン等、使用時に温室効果ガスを直接排出する製品における排出量

カテゴリ11では、この「直接使用段階排出」は必ず算定対象になります。

「間接使用段階排出」とは?

製品が間接的に温室効果ガスを排出する場合の排出量のことを指します。

・衣料(洗濯・乾燥で温室効果ガスを排出)

・食料(調理・冷蔵・冷凍で温室効果ガスを排出)

カテゴリ11では、この「間接使用段階排出」は任意の対象になりますが、

規模が大きい場合や、削減が可能な場合には算定対象にする必要があります。

カテゴリ11の計算方法

カテゴリ11の計算方法は、「直接使用段階排出」「間接使用段階排出」それぞれ

また製品の種類によっても計算方法が異なります。

「直接使用段階排出」の計算方法

「エネルギー使用製品」の計算方法

まず、製品が直接エネルギーを使用する場合には

上記のような計算式になります。

「燃料使用」「電気の使用」それぞれを

「想定生涯使用回数」と「販売数」「1回使用辺りの燃料使用量」を掛け合わせ

それに「排出係数」を掛け合わせることで、排出量を計算します。

また直接温室効果ガスを排出する製品は、排出量と地球温暖化係数をかけ合わせます。

「燃料使用」「電気使用」「直接排出」を合算することで

「エネルギー使用製品」の排出量を計算します。

「製品が燃料」の場合の計算方法

製品が燃料そのものの場合には、燃料の販売量に排出係数をかけ合わせます。

温室効果ガス含有製品で、使用時に温室効果ガスを排出するもの

温室効果ガス含有製品で、使用時に温室効果ガスを排出するものは、

上記のように、含有量や生涯排出率を元に計算します。

「間接使用段階排出」の計算方法

「間接使用段階排出」の計算方法は、前述の「エネルギー使用製品」の計算方法と似ています。

しかし、燃料の計算において「想定生涯使用回数の割合」を掛け合わせる点が異なります。

「間接使用段階排出」の計算では、シナリオが重要

「間接使用段階排出」の計算では、製品がどのように使用されるかのシナリオを元に計算される為

製品の「使用時間、使用条件、使用年数」等を予め設定して計算します。

この「シナリオ」によって排出量が大きく変わってしまう為、

注意が必要です。

業界団体などで定められたものがあれば、それを元にシナリオを設定しましょう。

カテゴリ11の排出原単位

カテゴリ11の排出原単位も、排出原単位データベースには直接記載されておらず、

環境省から公開されている「算定・報告・公表制度における算定方法・排出係数一覧」を参考にします。

参考:環境省「算定・報告・公表制度における算定方法・排出係数一覧」

実際に計算する際にはこちらをご確認ください。

サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.3) P:Ⅱ-40

カテゴリ12「販売した製品の廃棄」

リサイクルの算定範囲

カテゴリ12には、製品のリサイクルも算定範囲に含まれますが、

リサイクル後の全体を算定範囲とするのは現実的に難しい為、

一定の範囲までを算定範囲として区切ることが推奨されています。

この算定範囲には、具体的な取り決めはありませんので

算定範囲の例をご紹介いたします。

算定範囲の例

上記の例のように、リサイクルのどの段階までを算定範囲にするかを、取引先や ステークホルダー と話し合いながら決めて行く必要があります。

カテゴリ12の計算方法

カテゴリ12の計算方法は、上流でご紹介したカテゴリ5「事業から出る廃棄物」と同じ計算式になります。

「焼却・埋立処理」の排出原単位

リサイクルに関する排出原単位は、シート「9廃棄物【種類別】」に記載されています。

輸送を含める場合、含めない場合それぞれの排出原単位が記載されています。

参考:環境省「排出原単位データベース」<2021年3月リリース>(Excel)

「リサイクル」の排出原単位

リサイクルに関する排出原単位は、シート「8廃棄物【種類・処理方法別】」の92行目から記載されています。

輸送を含める場合、含めない場合それぞれの排出原単位が記載されています。

実際に計算する際にはこちらをご確認ください。

サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.3) P:Ⅱ-43

カテゴリ13「リース資産(下流)」

上流でご紹介したカテゴリ8「リース資産(上流)」は、「自社が借りている資本」でしたが

カテゴリ13は「自社が貸している資本」になります。

カテゴリ13の算定範囲

スコープ1,2に算定している場合は対象外

カテゴリ8「リース資産(上流)」同様に、算定・報告・公表制度 では自社の「スコープ1」「スコープ2」として算定するケースもありますので、

カテゴリ13の排出を、自社の「スコープ1」「スコープ2」として算定している場合は対象外になります。

カテゴリ11「販売した製品の使用」として算定するケース

一部のケースでは、カテゴリ11「販売した製品の使用」とカテゴリ13「リース資産(下流)」を分けて算定することに意味が無い場合もあります。

その場合には、このカテゴリ13「リース資産(下流)」ではなく、カテゴリ11「販売した製品の使用」として算定することができます。

このようなケースに当たるかどうかは、業界の基準や同業他社がどのように算定しているかを確認して判断しましょう。

「借り手側」と「貸し手側」の算定基準

カテゴリ8「リース資産(上流)」でも解説しましたが、貸し手側と借り手側の算定基準を確認し、ダブルカウントを避けるようにしておく必要があります。

こちらもカテゴリ8「リース資産(上流)」同様、

「ファイナンス/資本リース」と「オペレーティングリース」、「財務支配力」と「経営支配力」の判断基準で決定します。

※「ファイナンス/資本リース」と「オペレーティングリース」、「財務支配力」と「経営支配力」については、カテゴリ8「リース資産(上流)」の解説をご参照ください。

「貸し手側」側から見た算定基準

上記は、カテゴリ8「リース資産(上流)」でもご紹介した算定基準の目安を

「貸し手側」の目線にしたものです。

こうした基準を「貸している企業様」とすり合わせることで、算定範囲を決定して行きます。

カテゴリ13の算定方法

カテゴリ13は、カテゴリ8「リース資産(上流)」と同様に上記の式で計算します。

※詳細説明は、カテゴリ8「リース資産(上流)」をご参照ください。

実際に計算する際にはこちらをご確認ください。

サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.3) P:Ⅱ-45

カテゴリ14「フランチャイズ」

こちらは特に難しい部分はありません。

フランチャイズ加盟者の「スコープ1」「スコープ2」の排出量は、前述の「スコープ1」「スコープ2」の算定方法を参照して頂ければと思います。

実際に計算する際にはこちらをご確認ください。

サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.3) P:Ⅱ-47

カテゴリ15「投資」

カテゴリ15の算定範囲

カテゴリ15の算定範囲は、下記のようなものが該当します。

金融にあまり詳しくない方は、専門用語にカーソルを合わせると

各単語の解説が表示されますので、ご参照ください。

4つの金融投資

対象となる金融投資は、下記の4つに分類されます。

これらそれぞれについて、算定対象範囲の判断基準がありますので

ご紹介して行きます。

1.「株式投資」の算定対象範囲の判断基準

株式投資の算定対象となるのは、以下のような場合です。

自社の資本とバランスシート(賃借対照表)を使用して行う株式投資であり、

下記いずれかも含むもの

・財務支配力 を持っている(通常50%以上の所有権を持っている)場合

・子会社、グループ会社への株式投資

・財務支配力 は持っていない(通常20~50%以上の所有権)が、

大きな影響力を持っている場合

・パートナーが共同 財務支配力 を持つ場合

・合弁会社への株式投資

出典:Corporate Value Chain (Scope 3) Accounting and Reporting Standard, WRI/WBCSD

2.「債券投資」の算定対象範囲

ただし、投資の収益使用が特定されない場合には、任意の算定範囲になります。

出典:Corporate Value Chain (Scope 3) Accounting and Reporting Standard, WRI/WBCSD

3.「プロジェクトファイナンス」の算定対象範囲

注意点としては、投資した年に期間中の排出量を一括計上する必要があります。

出典:Corporate Value Chain (Scope 3) Accounting and Reporting Standard, WRI/WBCSD

3.「管理投資および顧客サービス」の算定対象範囲

「管理投資および顧客サービス」においては、任意の算定範囲になります。

算定範囲に含めるかどうかは、検討して頂く必要があります。

算定対象範囲に含める場合、下記のようなものが挙げられます。

(顧客の資産を使用して、顧客のために管理する株式または確定利付ファンド)

・株式投資または借入資本を求める顧客のための事業者引受および発行

・M&Aにかかわる支援やその他の顧問サービス等の財務顧問サービス

出典:Corporate Value Chain (Scope 3) Accounting and Reporting Standard, WRI/WBCSD

カテゴリ15の算定方法

カテゴリ15の算定方法は、上記のように「各金融投資の種類ごとに」「各投資を計算して」合算します。

「株式投資」「債権投資」「プロジェクトファイナンス」の排出量

「株式投資」「債権投資」「プロジェクトファイナンス」の活動量は、

投資先の「スコープ1」「スコープ2」を参照します。

「管理投資および顧客サービス」の排出量

「管理投資および顧客サービス」の排出量は、自社内の業務にあたるため、

自社の「スコープ1」「スコープ2」を元に、「管理投資および顧客サービス」を行っている顧客の割合を掛け合わせます。

実際に計算する際にはこちらをご確認ください。

サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.3) P:Ⅱ-48

その他

こちらは任意のカテゴリになりますので、対象に加えても加えなくても問題ありません。

その他の例

その他のカテゴリでは、例として以下のようなものを加えることが出来ます。

・組織に含まれない資産の使用に伴う排出

・会議、イベントへの外部の参加者の交通機関からの排出 …等

例:従業員や消費者の家庭での日常生活における排出の算定方法

一般家庭の排出量をサンプリング調査

各地方自治体や電力会社から提供されている「環境家計簿」などで

一般的な家庭における排出量をサンプリング調査します。

実際の排出量を把握するのは困難であるため、サンプル世帯での排出量をベースにして

従業員数や消費者数を掛け合わせることで算出します。

カテゴリ11,12との重複

算定する際には、カテゴリ11「販売した製品の使用」とカテゴリ12「販売した製品の廃棄」と一部が重複することにも注意が必要です。

実際に計算する際にはこちらをご確認ください。

サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.3) P:Ⅱ-52

カテゴリ1~15を合算し、スコープ3の排出量を算出する

こうして算出したカテゴリ1~15を合算しすれば、スコープ3 の排出量を算出できます。

サプライチェーン排出量を算定する

そして「スコープ1」「スコープ2」「スコープ3」を合算することで

「サプライチェーン排出量」を算出できます。

各スコープ毎に実績・削減目標を策定

「スコープ1」「スコープ2」「スコープ3」の分類は、合算して「サプライチェーン排出量」を算定する為だけでなく

そのそれぞれの「実績」「削減目標」を設けるのが一般的です。

算定した内容を元に、それぞれに対して削減に取り組んでいきます。

まとめ

いかがでしたでしょうか?

「スコープ1」「スコープ2」「スコープ3」それぞれの算定方法について

大枠をお分かり頂けたのではないかと思います。

本記事で「サプライチェーン排出量の計算方法」の大枠をご理解頂ければ、

環境省の資料を元に、実際に算定する際にも進めやすくなるのではないかと思います。

この記事が、御社の「サプライチェーン排出量算出」のお役に立てば幸いです。

次に「CO2の削減方法」をご紹介した記事もございますので、

そちらもお役立て頂ければ幸いです。